Trygdeoppgjøret 2023 er i havn.

Regjeringen og organisasjonene har drøftet tallgrunnlaget for årets regulering av folketrygdens grunnbeløp og pensjoner. Resultatet er blant annet at over en million alderspensjonister får en økning i pensjonene på 8,54 prosent fra 1. mai.

Nye G er kr 118.620

Grunnbeløpet i folketrygden øker med 7 143 kroner til 118 620 kroner fra 1. mai 2023. Det er en økning på 6,41 prosent.

–Jeg er glad for at vi i år får en god vekst i grunnbeløpet. Ytelser som reguleres gjennom grunnbeløpet, som for eksempel uføretrygd og arbeidsavklaringspenger, får en økning på 6,41 prosent.

Hvem får hva?

Alderspensjon under opptjening, uføretrygd, arbeidsavklaringspenger og andre ytelser som reguleres gjennom grunnbeløpet, får en økning på 6,41 prosent fra 1. mai, mens årlig økning blir 5,88 prosent.

Etterbetalt pensjon kommer i juli.

Økningen gjelder fra 1. mai, og de fleste som mottar pensjon vl få etterbetalt og justert pensjon med utbetalingen i juli .

Nytt grunnbeløp og reguleringssatser blir formelt fastsatt ved kongelig resolusjon 26. mai 2023.

Bergen 24.05.2023

Arvid

Et forbedret pensjonssystem??

NOU 7/2022 som hadde mandat om å evaluere og se på pensjonsreform av 2011 ble lagt fram idag 16.juni. Utvalget som har vært ledet av Kristin Skogen Lund har etter 2 års arbeid og mange utredninger konkludert slik:

"Slik utsiktene er nå, mener utvalget det ikke er behov for større innstramminger eller systemendringer for å sikre den økonomiske bærekraften i pensjonssystemet. Men usikkerhet om utviklingen framover tilsier at en bør være forsiktig med å vedta nye justeringer av pensjonssystemet som øker utgiftene. Utvalget mener imidlertid det er behov for justeringer for å styrke den sosiale bærekraften til pensjonssystemet".

Tre sentrale forslag er:

– Aldersgrensene i pensjonssystemet bør økes

– Minsteytelsene i pensjonssystemet bør følge den generelle velstandsutviklingen

– Uføre bør sikres en rimelig alderspensjon

Det positive med rapporten er at utvalget mener at reformen fra 2011 fortsatt er bærekraftig og vil gi et godt grunnlag for både departement og norske borgere til å ha forutsigbarhet om

framtidige forpliktelser for det offentlige og forventninger til hvor stor pensjonen vil bli for deg og meg. Mange har påpekt svakheter i systemet. Og utvalget har pekt på forbedring for bl.a uføres opptjening , og automatisert justering

av minsteytelsene i takt med pris og lønnsutviklingen.

I tillegg kommer det kontroversielle om at aldersgrensene i ordningen bør økes. Det anbefales en trinnvis justering og starter med de som er født i 1964 som vil tidligst vil kunne gå av med 62 år og en måned, og deretter en måned lenger pr årskull. I tillegg beskrives et mulig scenarie at dette kan bli endret i takt med endring i levealderen. I praksis antydes det at de som er født på 1990 tallet må se for seg en normal pensjonsalder på ca 70år.

Så gjenstår det å se hvordan politikerene vil ta imot rapporten.

I denne sammenheng er en ny rapport fra FAFO 2022:4 svært interressant.

Pensjon og kunnskap!

Hva kan forklare variasjonen i folks kjennskap til pensjonssystemet og tilgang til informasjon?

Forsker Ståle Østhus konkluderer slik:

Analysene i prosjektet om bedriftslederes, tillitsvalgtes og ansattes kunnskap om pensjon i privat sektor ga resultater som samsvarer med tidligere studier av befolkningens kunnskap om og interesse for pensjon.

Mange arbeidstakere er usikre på hvilke pensjonsordninger de er omfattet av på arbeidsplassen, og interessen for og usikkerheten knyttet til spørsmål om pensjon er systematisk skjevfordelt etter alder og inntekt.

Eldre arbeidstakere og arbeidstakere med høy inntekt er både mer interesserte og mindre usikre når det gjelder spørsmål knyttet til bedriftens pensjonsordninger.

Videre fremholder Ståle at:

Samlet sett tyder resultatene på at arbeidsgivere i små og mellomstore bedrifter må bli langt flinkere til å informere sine ansatte om bedriftens pensjonsordninger. Den manglende samordningen av pensjonsordningene i privat sektor gjør at det er stor variasjon mellom bedrifter også i den faktiske utformingen av ordningene. Dette medfører et særlig stort behov for å gi spesifikk og relevant informasjon til de ansatte.

Ståle mener også å finne grunnlag i undersøkelsen for at:

Vi finner også at ansatte i bedrifter med tillitsvalgte får mer informasjon om bedriftens pensjonsordninger enn ansatte i andre bedrifter. Dette har sammenheng med den sentrale rollen tillitsmannsapparatet har i utformingen og spredningen av informasjon om arbeidsmarkedsbaserte pensjonsordninger i Norge. Også kvaliteten på den informasjonen som gis ser ut til å påvirkes av om bedriften har tillitsvalgte eller ikke. En forklaring på dette kan være at tillitsvalgte i noen grad presser på, slik at man i større grad tar inn ekstern ekspertise for å informere de ansatte. Samtidig er det slik at også tillitsvalgtes kunnskap og interesse for pensjon varierer.

Dette samsvarer med tidligere udersøkelser som viser at selv om NAV har tilrettelagt for at alle norske borgere kan logge seg inn og bruke pensjonskalkulator for å beregne forventet framtidig pensjonsinntekt både fra NAV og de som leverer tjenestepensjon nbåde i privat og offentlig sektor er det kun 26% over 18 år som bruker denne tjenesten.

OG VIKTIGST er at veldig få vet HVIlKE faktorer som har størst betydning for om du får en god eller dårlig

pensjonsopptjening. Og svært mye av de faktorene som påvirker din endelige pensjon legges tidlig i din karriere. Det er like viktig uavhengig av om du er i offentlig eller privat sektor.

Så et råd til alle: Bruk litt tid på å sette deg inn dette med pensjon. Få organisasjonen din til å tilby kurs. Det kan være en god investering.

Bergen 16.juni 2022

Arvid

Grunnbeløpet i Folketrygden økes.

Grunnbeløpet i Folketrygden øker fra 106.399 kroner til 111.477 kroner fra 1. mai 2022, noe som tilsvarer 4,77 prosent.

Uføretrygdede og andre som får sine ytelser regulert gjennom grunnbeløpet, får fra 1. mai en inntektsøkning på 4,77 prosent.

Alderspensjon under opptjening blir også oppregulert med 4,77 prosent. Det tilsvarer en årlig økning på 4,84 prosent.

Alderspensjon under utbetaling øker med 3, 53% fra 1. mai 2022, noe som utgjør 4,12% på årsbasis.

Økningen i pensjon er noe høyere enn i 2021, som endte på 3,83%, men hensyntatt den betydelige prisutviklingen i 2022, bidrar ikke dette til økt kjøpekraft for mottakere av pensjon.

Endringene gjøres med virkning fra 1.mai, og kommer som etterbetaling for mai sammen med korrigert pensjonsbeløp til utbetaling 20 juni.

Bergen 18.05.2022

Arvid

Frontfaget er ferdig

Nett ferdig med frokost. Etter flere dager med vårvær og sol har snøslaps overtatt . Har tatt rengjøring av terrassene og gjort klar for våren. Da er det tid for refleksjon.

Frontfag oppgjøret kom i havn

etter forhandlinger etter 24 timers på overtid. Resultat en ramme på 3,7%

Hva betyr det? Summen av samlet lønnsutvikling skal være 3,7% av lønn over en 12 mndrs periode. Før det beregnede tillegget pr 1.mai skal

dermed lønnsgliding trekkes fra. At prisstigningen siste 12 mndr periode ble 3,4% tilsier at de som får en lønnsramme på 3,7% skal få litt økt kjøpekraft.

Men mange har pekt på at levekårene for mange grupper har blitt dårligere i velstands Norge. Stadig høyere priser på nødvendighetsvarer, spesielt energi, har økt til helt nye og ukjente høyder. Og dette rammer alle samfunnslag, men merkes selvfølgelig best av de som ikke har noe å gå på. Og dermed en debatt rundt om dette er en velferds nasjon verdig.

Dagsavisen setter I en artikkel fokus på dette med overskrift “Skammen på Oslo øst.” Hvordan og hvorfor har det blitt slik at vanlige folk med lav inntekt må stå I kø for å hente mat Fattighuset? Og naturlig nok er det mest synlig I Oslo, men det rammer alle som lever på minimum.

Jeg hadde et fleipete innlegg om dette med priskompensasjon for pensjonister på nettsiden “pensjonsreformen , et ran av egen befolkning” Men skjønte fort at jeg hadde tråkket I et stort og minelagt felt. Min vinkling var at man tok stortingspolitikernes lønnsøkning som mal for alle grupper. Men tråkket selvfølgelig midt opp i kjernen av utfordringene med kompensasjon for å opprettholde kjøpekraft. Når man som ofte, legger prosentvis økning til grunn for endring, vil endring i kroneverdien være svært forskjellig utfra hvilken sum prosenten regnes av. 3,7 % av minstepensjon på kr 210.000.- blir kr 7770.- mens samme tillegg for en lønn/pensjon på kr600.000.- utgjør kr 22.200.- for samme prisendring I markedet.

Mange mener at det ikke er rettferdig. Høy lønn I yrkeslivet gir vanligvis høy pensjon.

Noen mener at dette ikke er rettferdig. Mens andre mener at dette har noe med at “som man reder, så ligger man” At de som har jobbet mye og lenge og dermed også tar ut pensjon senere enn andre bør ha bedre pensjon. Og det er jo også målsetningen med dagens pensjonsordning og resultatet av reformen I 2011. Den gir bedre uttelling for de med best lønn og lengst opptjening.

Men det er laget innretninger for en sosial profil på mange måter. Maks opptjening av rettigheter I folketrygd knyttet til lønn er idag er ca kr 750.000.- Men samtidig har alle arbeidstakere tjenestepensjon som har store forskjeller. Noen har minimum opptjening med 2% innskuddspensjon, mens andre fortsatt har gode pensjonsordninger som “garanterer” 66% av lønn ved fratreden. Mao det er utfordringer med å lage en ideell løsning.

Jeg tror at vår samfunnutvikling og velstandsutvikling i så stor grad er knyttet til at den enkeltes initiativ og ønske om å gjøre ting bedre enn det var før, fortsatt må være bærende base for både vårt arbeidsliv og de sosiale ordninger. Jeg er mao fortsatt ikke klar for borgerlønn, men åpen for at vi må gjøre noe dramatisk med garantipensjon. Dette har vært tema for flere debatter I pensjonsforum. Og desverre finnes det ikke noen “kvikk fiks” løsning. Men samtidig tenker jeg at de lange matkøene er ikke vårt samfunn verdig, verken på kort eller lang sikt. Her må det gjøres noe NÅ.

Arvid 3,april 2022

Hvordan påvirker redusert arbeidstid i slutten av din karriere din pensjon??

Mange ønsker å trappe ned arbeidslivet før man går av som pensjonist på heltid - og det kan være mange grunner til det.

Det kan være fornuftig å jobbe redusert inn mot pensjonsalder av helsemessige eller andre grunner, men vurder alternativene dine. Du vil trolig få mindre i pensjon dersom du gjør det, men hvor mye mindre avhenger av mange faktorer som alder, hvor lenge og hvor mye du har jobbet, lønnsnivå og din utaks alder.

Som pensjonist får du noe av pensjonen din fra Nav og noe fra tjenestepensjon, som er offentlig eller privat, avhengig av om du er ansatt i offentlige virksomheter i stat , fylkeskommune eller kommune, eller om du jobber i privat næringsliv eller er selvstendig næringsdrivende.

For deg som har offentlig tjenestepensjon. Hvor stor betydning det kan få for pensjonen din at du jobber mindre opp mot pensjonsalder, vil avhenge av når du er født. Årsaken er at en endring i offentlig tjenestepensjon i 2018 fikk mest betydning for de som er født etter 1962. Det kan ha stor innvirkning på noen årganger, mens det for andre ikke trenger å bety noe.

For degsom jobber i privat næringsliv og dermed har privat tjenestepensjon, vil det å jobbe redusert opp mot pensjonsalder normalt ikke ha så mye å si.

- Har man innskuddspensjon vil ikke redusert stilling og inntekt ha så mye å si, dersom man gjør det tett opp til pensjonsalder. Da er det i praksis kun den reduserte lønnen man ikke får opptjening for.

Et eksempel: Tjener du 100 000 kroner mindre og har en ordning som sparer 5 prosent, gir det 5000 kroner mindre i pensjonssparing hvert år, som igjen betyr ca 500 kroner mindre i pensjon hvert år i 10 år.

Jobber du derimot redusert tidligere tidlig i karrieren så vil det ha en større betydning, ettersom dette er penger som står i fond og dermed vil nyte godt av rentes rente effekten over tid.

Har du ca kr 100 000.- i reduksjonen i lønnen i hele 30 år før pensjonsalder kan det i stedet utgjøre ca kr 28 000 kroner mindre i pensjonskrukka.

Eksempelet baseres på at de kr 5000.- plasseres i 100 prosent aksjefond over 30 år med 6 prosent gjennomsnittlig avkastning.

Redusert stilling har også betydning for alders og AFP pensjonsopptjeningen hos Nav .

Mindre lønn vil gi mindre i pensjonsbeholdningen fra folketrygden/Nav. Hvordan dette vil slå ut, vil avhenge av når du er født, fordi det er ulike regler for opptjening ut fra årskull.

Så dersom du vurderer redusert arbeidstid/deltid, husk:

- Sjekk hva som inngår i pensjonsgrunnlaget hos din arbeidsgiver

- Dersom du jobber deltid men samtidig mye overtid eller ekstravakter, så vær obs på at overtid og bonus ofte ikke er med i opptjeningen i privat tjenestepensjon. Fastlønn er derfor bedre enn overtid og bonus med tanke på pensjon.

- Pass på at sparingen din ikke har for lav aksjeandel

- Dersom arbeidsgiver sparer lite for deg, bør du spare mer selv.

- 5 prosent ekstra pensjonssparing etter BSU-alder vil gi deg en veldig god pensjon. Folketrygden sparer 18,1 prosent, arbeidsgiver betaler minst 2 prosent, og resten bør du spare selv.

Jeg anbefaler alle til å sette seg godt inn i din egen pensjon, både pensjonen fra folketrygden og pensjonen fra arbeidsgiver. Det er ikke sikkert at andres uttalelser eller avgjørelser om pensjon passer for deg. Det finnes flere tjenester du kan bruke: Norsk pensjon.no, Din pensjon hos Nav.no og pensjonskalkulatorer hos tjenestepensjonsselskapene gir god veiledning, og illustrasjon som viser hvilke utslag forskjellige alternative valg kan gi for din framtidige pensjon.

Du kan beregne hva du vil få i pensjon og hva som blir effekten av å gå ned i redusert stilling eller om du jobber noen år lengre eller kortere.

Husk også å sette deg godt inn i reglene for uttak av ulike pensjonsordninger. Og hva det kan bety for pensjon og rettigheter dersom du for eksempel er helt eller delvis ufør før pensjonsalder.

Arvid

14.12.2021

IPS er fortsatt attraktiv. Husk å sette av midlene innen fristen i år

Etter endringen i skattereglene for IPS har lønnsomheten økt betraktelig. Som sparing til pensjon gir denne spareformen den beste avkastningen etter skatt.

Når du er sikker på at du ønsker å binde pengene frem til pensjonsalder, gir IPS (individuell pensjonsparing med skatteutsettelse) den klart høyeste avkastningen etter skatt.

Det er to forhold som gjør at avkastningen etter skatt blir god:

- Du trekker fra beløpet med samme skatteeffekt som når den tas til inntekt ved utbetaling

- Midler innestående på IPS er fritatt for formuesskatt

Maksimalt fradrag for IPS går ned fra 40.000 kroner i 2021 til 15.000 kroner i 2022. Dette har ingenting å si for lønnsomheten av IPS, du kan bare spare mindre.

I en artikkel i Smarte Penger, https://www.smartepenger.no/ 10 desember 2021, har Rune Pedersen laget en artikkel og en beregning som viser hvor god avkastningen er i IPS i forhold til andre sparealternativ.

Sammenligning med andre spareformer

Når du sparer i IPS kan du velge mellom forskjellige spareprodukter og her kan vi sammenligne fire produkter:

- Bankinnskudd

- Obligasjonsfond

- Aksjefond

- Aksjesparekonto (består av aksjefond)

Så beregner vi avkastningen etter skatt ved å plassere pengene direkte i de tre spareproduktene, eller å gå via IPS.

Bankinnskudd og obligasjonsfond har en skattesats på 22 prosent i 2021 og 2022, formuesgrunnlaget er 100 prosent av saldoen.

Aksjefond og aksjesparekonto hadde en skattesats på 31,68 prosent i 2021. Den går opp til 35,2 prosent i 2022. De får et skjermingsfradrag som gjør at en liten del av gevinsten ikke blir beskattet. I formuesgrunnlaget vil aksjer og aksjefond telle med 75 prosent i 2022 (verdsettelsesrabatt).

Forutsetninger: | |

Skatt på alminnelig inntekt | 22,00% |

Formuesskatt | 0,95% |

Verdsettelsesrabatt | 25,00% |

Skatt på aksjefond | 35,20% |

Skatt på Aksjesparekonto | 35,20% |

Skjermingsfradrag | 1,00% |

Sparetid | 20 år |

Adm.kostnad på IPS-konto | 0,00% |

Avkastning: | |

Bankinnskudd | 2,00% |

Obligasjonsfond | 3,00% |

Aksjefond | 6,00% |

Aksjesparekonto | 6,00% |

Skjermingsfradraget ligger på et litt lavere nivå i dag, men en viss stigning i et langsiktig perspektiv

Avkastning etter skatt – ikke formuesskatt | ||

Spareform | Direkte | IPS |

Bank | 1,56% | 2,00% |

Obligasjonsfond | 2,34% | 3,00% |

Aksjefond - skatt årlig | 3,89% | 6,00% |

Aksjesparekonto | 4,67% | 6,00% |

Avkastning etter skatt – med formuesskatt | ||

Bank | 0,61% | 2,00% |

Obligasjonsfond | 1,39% | 3,00% |

Aksjefond - skatt årlig | 3,18% | 6,00% |

Aksjesparekonto | 3,96% | 6,00% |

Du bør derfor benytte anledningen før 31. desember til å utnytte det gode fradraget for 2021.

Bergen 14.12.2021

Arvid

Lønnsomheten av IPS - Individuell pensjonssparing

Med brask og bram ble Individuell Pensjonssparing (IPS) lansert i 2017.

Tanken bak ordningen var at privatpersoner kunne spare til egen pensjon med en tilsvarende ordning som innskuddspensjonen man har i et ansettelsesforhold. Den er svært lik pensjonsspareordningen IPA med skattefradrag som opphørte i 2007, men som mange sparte i, over mange år, og mottar tilleggspensjon fra nå.

IPS-ordningen ble godt mottatt. Tall fra Finans Norge viser at nordmenn i 2020 sparte over 2,5 milliarder kroner i ordningen, og har nå 9,4 milliarder kroner stående på sine IPS-kontoer. Kvinner sto for 44 prosent av sparingen.

Hvorfor er dette tema nå??

Nå kan den populære ordningen forsvinne, eller få endrede skatteregler. Flere politiske partier har tatt til orde for å avvikle IPS-ordningen. Det står det lite om IPS i partiprogrammene, men du kan lese mer i de seneste alternative statsbudsjettene.

Arbeiderpartiet foreslo i sitt alternative statsbudsjett for 2020 at IPS-ordningen skulle avvikles.

«Ordningen er med på å øke forskjellene mellom folk også i pensjonstilværelsen. Denne praksisen er Arbeiderpartiet mot og foreslår derfor å avskaffe IPS», heter det i budsjettet.

Hvorfor er IPS så populær??

Alle arbeidstakere har idag en eller annen tjeneste pensjonsordning. Noen har en vesentlig dårligere pensjonspareavtale enn andre, og har derfor behov for å spare selv for å få en pensjon til å leve av. Hvis du sparer maksimalbeløpet på 40.000 kroner i IPS, reduseres skatten med 8.800 kroner i innskuddsåret, fordi skattyter kan fradragsføre spart IPS-beløp mot andre inntekter, og skattesatsen er på 22 prosent.

Når pensjonstiden kommer, og midlene skal tas ut, skattlegges både innskuddet som tas ut og avkastningen i perioden som alminnelig inntekt. Men IPS tilskuddet vil gi mange flere enn bedre pensjon enn de ellers ville ha hatt.

Dersom skattesatsen endres på alminnelig inntekt frem i tid vil denne nye skattesatsen høyst sannsynlig legges til grunn for skatteberegningen ved uttak.

Det betyr at dersom skattesatsen for eksempel øker til 24 prosent betyr det at betalt skatt ved uttak blir høyere enn skattefradraget ved innskudd.

– Dette er problematisk fordi det da ikke lenger er symmetri. Ideelt sett bør den som tar ut midler fra IPS skattlegges med den samme skattesatsen som vedkommende fikk skattefradrag for da midlene ble satt inn, slik at det er symmetri.

– Dette kan medføre at IPS-ordningen blir mindre gunstig? Hva vil det bety for deg?

Sjekk hva de ulike partiene vil gjøre med IPS før du går til valg urnen.

Bergen 3. sept 2021

Arvid Åsen

Trygdeoppgjøret 2021 er gjennomført.

Grunnbeløpet øker med 4,98 prosent, noe som ansees som en kraftig økning.

(G) øker dermed fra 101.351 kroner til 106.399 kroner med virkning fra 1. mai 2021.

Det betyr at etter årets trygdeoppgjør blir pensjoner under utbetaling regulert høyere enn antatt lønnsvekst.

Alderspensjoner under utbetaling blir i år regulert etter særskilte regler, i tråd med vedtakene Stortinget fattet i desember 2020 og i februar 2021. Arbeids- og sosialminister Torbjørn Røe Isaksen (H) la torsdag frem resultatet av årets trygdeoppgjør, som omfatter én million trygdemottakere og pensjonister.

Alderspensjon under opptjening, uføretrygd og andre ytelser som er regulert gjennom grunnbeløpet, får en inntektsøkning på 4,98 prosent fra 1. mai.

Alderspensjon fra folketrygden under utbetaling får en økning i pensjonen på 4,99 prosent fra 1. mai og alderspensjon fra offentlig tjenestepensjon blir regulert på samme måte.

«I år blir den årlige reguleringen av alderspensjon under utbetaling i tråd med et gjennomsnitt av lønns- og prisøkningen. Det ligger i tillegg inne en kompensasjon for 2020, som gjør at nivået blir som om reguleringen var slik også i 2020. Samlet gjør det at pensjonistene kommer vesentlig bedre ut enn vanlige lønnsmottakere»,

opplyser Isaksen i en pressemelding.

Endringen i Grunnbeløpet har også betydning for pensjonsopptjeningen i både folketrygden og privat og offentlig tjenestepensjon, hvor satsene er knyttet til Grunnbeløpet. For eksempel blir begrensningen i lønn med tanke på opptjening i Folketrygd på 7,1 G, endret fra kr 719.592.- til kr 755433.-

Endringen har også den betydning at forsikringssummer i livs og uføre forsikringer som er knyttet til G øker tilsvarende.

Bergen 24.05.2021

Arvid Åsen

G= Grunnbeløpet i folketrygden endret 4.sept 2020

Trygdeoppgjøret, som ble utsatt som følge av Koronaepidemien, er nå gjennomført.

Det nye grunnbeløpet fra 1. mai 2020 er fastsatt til 101 351 kroner. Regjeringenla til grunn en lønsvekst på 1,7%

Dette medføres at løpende pensjoner økes med 0,74% med tilbakevirkende kraft fra 1. mai og påregnes utbetalt i tilknytning til pensjonsutbetalingen i oktober 2020.

"For alderspensjonistar aukar satsane for minste pensjonsnivå med 0,92 prosent. Etter auken utgjer satsane følgjande:

- Låg sats (ektefelle/sambuar har pensjon) aukar frå 157 171 kroner til 158 621 kroner.

- Ordinær sats (ektefelle/sambuar har uføretrygd eller inntekt over 2 G) aukar frå 181 908 kroner til 183 587 kroner.

- Høg sats (pensjonist med ektefelle/sambuar som har inntekt under 2 G) aukar frå 191 422 kroner til 193 188 kroner.

- Særskilt sats (einsleg) aukar frå 202 818 kroner til 204 690 kroner.

- Særskilt sats (ektepar, forsørgjar ektefelle/sambuar over 60 år og fyller vilkåra for rett til ektefelletillegg) aukar frå 297 955 kroner til 300 704 kroner."

Bestetida 12.09.2020

Arvid

Høring - forskrifter mv. om egen pensjonskonto

Departementet har 8. mai 2020 sendt på høring et utkast til utfyllende forskrifter og to lovendringer til de vedtatte lovreglene om egen pensjonskonto. Lovreglene om egen pensjonskonto følger av lov 3. mai 2019 nr. 14 om endringer i innskuddspensjonsloven mv. (egen pensjonskonto).

Høringsinstansene har frist til 3. august for å komme med innspill til endringer i forslaget.

Hvorfor EGEN PENSJONSKONTO? Egen pensjonskonto har vært omsnakket og drøftet lenge, og jeg jobbet med dette i Finansforbundet fra den tid jeg var i Forbundsstyret i 2010 til 2013.

Pensjon fra arbeidsgiver.

Hvis du jobber i en bedrift med innskuddspensjon, så sparer arbeidsgiver en andel av lønnen din i pensjon. Det er arbeidsgiver som bestemmer hvor disse pengene skal plasseres. Den dagen du slutter i bedriften får du med deg et pensjonskapitalbevis med de oppsparte midlene. Du kan plassere pengene der du vil, men mange ender opp med mange mindre avtaler spredt hos flere pensjonsleverandører.

Dette er dyrt og gir dårlig oversikt over pensjonen.

Innskuddspensjon har vært i vekst siste 10 år, og det har ført til en kraftig vekst i pensjonskapitalbevis. I løpet av to år har pensjonssparernes beholdning av pensjonskapitalbevis steget fra 64 milliarder kroner til ca 97 milliarder kroner ved utgangen ved 3 kvartal i 2019.

Med NY vil egen pensjonskonto vil det i utgangspunktet fortsatt være arbeidsgiver som bestemmer hvor bedriftens pensjonsordning skal være. Men som arbeidstaker får du muligheten til å velge andre leverandører.

All pensjon fra alle tidligere arbeidsgivere samles på den samme kontoen.

Neste gang du bytter arbeidsgiver vil oppspart pensjon hos tidligere arbeidsgivere følge med inn på den nye kontoen. Du behøver å gjøre noe. Dette blir enklere og billigere for deg.

Arbeidsgiver betaler kostnadene for å forvalte pengene som er spart opp i den bedriften du arbeider i dag. Du må imidlertid selv fortsatt dekke kostnadene for forvaltningen av pengene fra tidligere arbeidsgivere. Arbeidsgiver betaler for administrasjonen av den samlede avtalen.

Hensikten med nytt regelverk er at pensjonen til arbeidstakere skal gi mer pensjon og bedre oversikt.

Målet er at endringene skal bli innført 1. januar 2021. Det blir en innføringsperiode hvor du kan reservere deg mot at sparing fra tidligere arbeidsgivere samles hos nåværende arbeidsgiver.

Det overordnede mål med EGEN PENSJONSKONTO er at pensjonspengene skal forvaltes mer effektivt, slik at du får bedre oversikt og mer pensjon fordi alle pensjonskapitalbevisene samles. Det medfører lavere kostnader og ikke minst mye bedre oversikt for deg.

Du bestemmer selv hvordan pensjonen spares.

Ta et aktivt valg med pensjonen din. Sett deg inn i hvordan pengene spares, det vil si deg hvilken investeringsprofil du har. Vanligvis kan du velge mellom minst tre ulike investeringsprofiler, med ulik andel aksjer - lav, medium eller høy.

Dette gjelder både den innskuddspensjon du har hos nåværende arbeidsgiver, samt for pensjonskapitalbevisene du har fra tidligere arbeidsgivere.

I pensjonskontoen din vil all din sparing få samme investeringsprofil.

Jeg forventer at flere av høringsinstansene vil komme med innspill.

Bestetida. 15.05.2020

Arvid Åsen

Nyheter om pensjon fra ny borgerlig flertallsregjering

Regjeringen hever aldersgrensen for statsansatte

De borgerlige partienes regjeringsplattform slår fast at aldersgrensen i staten skal heves fra 70 til 72 år. Partiene vil også vurdere å heve aldersgrensen for alle.

«Pensjonsordningene må legge til rette for mobilitet mellom privat og offentlig sektor», skriver partiene i regjeringensplattformen Høyre, Frp, Venstre og KrF sine landsstyremøter godkjente torsdag kveld.

Å «øke den alminnelige aldersgrensen i staten til 72 år, slik den er i arbeidsmiljøloven», er ett av tiltakene.

Privat pensjonssparing

Det er «viktig å stimulere til privat pensjonssparing», fordi dette er «positivt både for samfunnet og for husholdningene at den enkelte bidrar til å sikre sin egen økonomiske trygghet i pensjonisttilværelsen», understrekes det også i plattformen.

Tjenestepensjonsopptjening fra første krone??

På pensjonsområdet kan man merke seg at fagbevegelsens ønske om nye regler som gir opptjening av pensjon fra første krone i privat tjenestepensjon ikke er skrinlagt.

Rregjeringen vil sette ned «et partssammensatt utvalg for å vurdere pensjon fra første krone».

– Dette er en viktig sak som betyr mye for mange. Å sette ned et utvalg er en åpning for at dette kan bli vedtatt.

Bestetida

18.januar 2019

Egen pensjonskonto kan snart være her!

Prop. 40 L (2018–2019)

Tilråding fra Finansdepartementet 14. desember 2018, og godkjent i statsråd samme dag. (Regjeringen Solberg)

Proposisjon til Stortinget (forslag til lovvedtak)

"Departementet foreslår endringer i innskuddspensjonsloven om samling av arbeidstakers pensjonskapital på en egen pensjonskonto, enten i arbeidsgivers pensjonsordning eller hos en selvvalgt leverandør.

Det foreslås også å oppheve regelen om at arbeidstaker må ha vært ansatt i minst 12 måneder for å få med seg sin opptjente pensjonskapital".

Hva betyr dette?? Nyordningen inneholder 2 viktige endringsforslag.

1. Regjeringen nå vil iverksette en ordning som gjør det lettere for deg som har tjenestepensjonsordning med innskuddspensjon å få oversikt, og finne utav hva du kommer til å få i framtidig pensjon. Idag opparbeider du deg et pensjonskapitalbevis fra hver arbeidsgiver som du arbeider hos, og de lever sitt eget liv som en selvstendig opparbeidet rettighet til framtidig pensjonsutbetaling hver for seg. Nå kan du samle dette i et avtale-dokument i pensjonsordningen hos nåværende arbeidsgiver eller en selv valgt forvalter.

2. I tillegg vil de endre på en gammel regel om at du må ha vært i arbeid i minst 12 måneder sammenhengende hos samme arbeidsgiver for å "opptjene" rettigheter til tjenestepensjon.

Forslaget innebærer vesentlig forbedring for svært mange arbeidstakere og er i samsvar med en samlet arbeidstakerorganisjons ønsker. Men ordningen med rett til tjenestepensjon for kortere arbeidsforhold enn 12 mndr er omstridt blant arbeidsgiverorganisasjonene.

Nå skal saken til stortinget for behandling. Det blir spennede og se hvordan de ulike partiene behandler saken. Følg med. Det vil få betydning for din framtidige pensjon.

Bestetida 15.12.2018

Arvid

Dette skjer med pensjonen din når du dør!!

I nyhetsbrev fra Gjensidige er det en meget god artikkel skrevet av Alexandra Plathe som beskriver hva som skjer med din pensjonsordning når du dør.

se nærmere på:

https://www.godtforberedt.no/dette-skjer-med-pensjonen-din-nar-du-dor/?WT.mc_id=26kv&WT.tsrc=E-post&mui=

Bestetida 30.11.2018

Grunnbeløpet i Folketrygden endres og pensjon reguleres.

Grunnbeløpet i folketrygden (G) øker fra 93 634 kroner til 96 883 kroner med virkning fra 1. mai 2018. Dette utgjør en økning på 3249 kroner, tilsvarende 3,47 prosent.

Det medfører regulering av pensjon. Uføretrygdede og andre som får ytelser regulert gjennom grunnbeløpet får en inntektsøkning på 2,55%. Alderspensjon under opptjening blir også oppregulert med 3,47 prosent, mens alderspensjon under utbetaling vil øke med 2,55 prosent

Det betyr at høy sats (enslig pensjonist eller pensjonist med ektefelle som har inntekt under 2G) er endret fra kr 181 744.- i 2017 til kr 186 968.- pr. 1 mai 2018

Bestetida 31.mai 2018

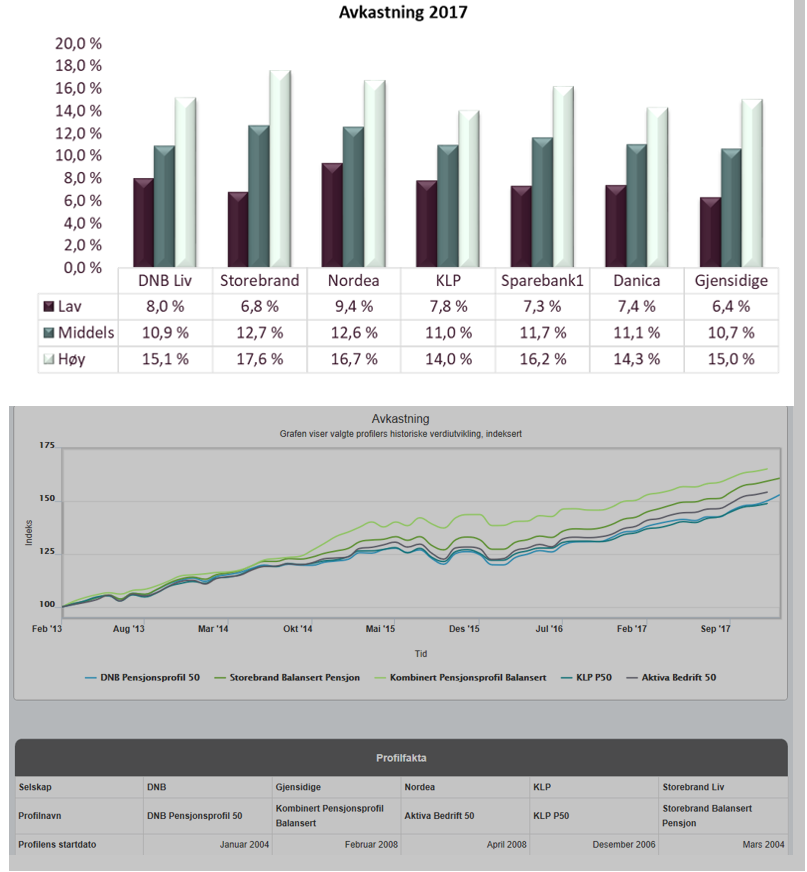

Avkastning for innskuddspensjon 2017

Innskuddsbasert pensjon!

Hva tenker du når du ser røde tall på verdens børser ved starten på februar 2018?

Tall fra "Avkastningsportalen" til Norsk Pensjon viser hvordan avkastningen for norske pensjonssparere ble i 2017 og for noen leverandørers tall 15 år tilbake.

Livselskapenes investeringsporteføljer ga svært god avkastning gjennom 2017. Ser man på en oversikt over avkastning for de mest brukte investeringsporteføljene til de største livselskapene i det norske markedet, har du grunn til å være tilfreds med avkastningen uavhengig av hvilken portefølje , eller hvilken forvalter du har valgt.

Omtrent 227 milliarder kroner var til forvaltning i markedet for innskudds- og hybridpensjon, inkludert pensjonskapitalbevis og pensjonsbevis i 2017.

Sammenholdt med pris og lønnsutviklingen i 2017, betyr det at du har fått økt din kjøpekraft i avsatte pensjonsmidler i 2017.

Forskjellene mellom leverandørene er små i 2017, men forskjellen øker når du ser på en lengre tidshorisont, feks 5 år. Og det er store forskjeller mellom en portefølje med lav aksjeandel eller høg aksjeandel.

Men risikoen for svingninger i avkastning stiger selvfølgelig i takt med aksjeandelen. Så dette må vurderes opp mot spare horisont, din risikovillighet, og økonmomisk bæreevne.

Grafene under viser forskjell i avkastning mellom leverandørene og med ulike risikoprofiler i 2017 og over en 5 års periode.

Men alt i alt kan du som sparer til pensjon i innskuddsbasert eller hybridbasert ordning være godt tilfreds med både 2017 og de 5 siste årene i aksjemarkedet.

Mao så har du litt å gå på når børs tallene viser bare røde tall.

Bestetida 8 febr. 2018

NY IPS vil gi mer pensjon

{kind=link}

I revidert nasjonalbudsjett oppfyller Regjeringen endelig løftet fra Sundvolden-erklæringen om å legge til rette for at nordmenn kan spare til pensjon med skattefradrag. Dette skal erstatte dagens pensjonsspareprodukt Individuell pensjonssparing (IPS).

– Pensjonsreformen fra 2011 har gjort at behovet for å spare til pensjon har økt, uten at det har eksistert gode ordninger for privat pensjonssparing i markedet. Derfor har dette vært etterlyst av mange.

Hva betyr de nye endringene? Årlig sparebeløp øker fra kr.15000.- til kr 40000.- Men viktigst er at pensjonuttak nå vil skattlegges annerledes, og det vil for de aller fleste medføre lavere skatt på utbetalt beløp.

Storebrand har regnet på hvor stor effekt den nye IPS-ordningen vil få for arbeidstageres fremtidige pensjon - og den er betydelig:

Storebrands regnestykker viser nemlig at 30-40 åringer kan forvente å få 20 til 30 prosent høyere pensjon på grunn av skattefordelene, sammenlignet med å spare i aksjefond utenfor IPS.

De fleste pensjonsspareleverandører lanserer 1. november den nye og forbedret utgave av IPS. Ved å spare opptil 40 000 kroner i året kan du få inntil 9 600 kroner igjen på skatten.

Mer om den nye IPS ordningen

- Du får inntil 9 600 kroner i fradrag på skatten - 24 prosent av ditt årlige sparebeløp

- Utsatt skatt på avkastning – du betaler 24 prosent skatt ved utbetaling

- Verdiene er unntatt formuesskatt

- Årlig utbetaling kan tidligst starte når du er 62 år

- Du kan selv velge når du vil slutte å spare eller om du vil justere sparebeløpet underveis

For deg som allerede sparer i IPS

Ved innføringen av den nye IPS ordningen foreslår regjeringen at dagens IPS blir stengt for av nye avtaler. Eksisterende avtaler kan videreføres med den samme skattemessige behandlingen som i dag, men etter all sannsynlighet vil det lønne seg å stoppe avtalen og opprette en ny.

Bestetida 12.09.2017

Nyeste kommentarer

28.01 | 08:06

Hei igjen. Begge mønster er i en bok av Jenny Alderbrant, "Strikk votter, sokker og luer."

27.01 | 21:11

Hei! Hvor kan jeg få tak i oppskrift på Mikkel rev votten og votten med kattemotiv?

Del denne siden