En mulig uføre felle??

Fra Fri Fagbevegelse 21 jan. i år har jeg hentet en god artikkel som jeg vil hente data fra og kommentere.

NN taper flere hundre tusen på at hun søkte gradert uførepensjon fra KLP i stedet for fra Nav.

Dette er «uførefella»

• Er du ufør i lavere grad enn 50 prosent, med ytelse fra pensjonskassen, vil du rammes kraftig økonomisk dersom du senere blir over 50 prosent ufør.

• For å få uførepensjon fra Nav må du være minst 50 prosent ufør.

• Ønsker du, eller har du mulighet til å jobbe mer enn 50 prosent, kan du søke mellom 20 og 50 prosent uføregrad fra KLP eller andre pensjonskasser.

• Får du innvilget uførepensjon fra Nav, vil ytelsen fra pensjonskassen ikke være med i beregningsgrunnlaget. Du vil derfor få uførepensjon kun basert på stillingsandelen du har stått i.

• Har du fått 40 prosent uførepensjon fra pensjonskassen, vil uførepensjonen din fra Nav regnes som 66 prosent av lønna i 60 prosent stilling.

• Per 31.12.2021 hadde 11.686 personer uførepensjon fra KLP med en utbetalingsgrad under 50 prosent.

Hva er årsaken til dette "uføret"?

Nav skisserer grunlaget for uføretrygd som er den nye betegnelsen etter endring i 2015 slik:

Hvem kan få uføretrygd?

"For å ha rett til å få uføretrygd må du som hovedregel oppfylle disse vilkårene:

- Du må være mellom 18 og 67 år.

- Du må ha vært medlem av folketrygden i de siste 5 årene før du ble syk.

- Sykdom og/eller skade må være hovedårsaken til at inntektsevnen din er nedsatt.

- Hensiktsmessig behandling og arbeidsrettede tiltak må være gjennomført.

- Inntektsevnen din må være varig nedsatt med minst 50 prosent på grunn av sykdom og/eller skade.

og slik blir din Uføretrygd beregnet:

1. Uføretrygden er 66 prosent av gjennomsnittsinntekten din de 3 beste av de 5 siste årene før du ble syk, opptil 6 x G (grunnbeløpet)

2. Tidligere års inntekt blir justert opp til dagens verdi."

Men du kan jo være arbeidsufør med lavere grad enn 50%.

Da vil du ikke ha krav på uføretrygd fra NAV. (NB! dersom du har vært gjennom AAP (arbeidsavklaringsperiode, vil du kunne få NAV uføretrygd med uføregrad ned til 40%)

Men du kan ha rett til:

1.Uførepensjon fra KLP, Statens Penjsonkasse m fl. dersom du er ansatt i det offentlige.

2. Eller i fra din pensjonsleverandør i Privat sektor dersom du har avtale om uførepensjon på en uføregrad lavere enn 50%

Og det er her problemet oppstår, Dersom lege og behandlingsapparat legger til grunn en uførgrad under 50% vil mange droppe en tung prosess i NAV, som normalt ikke vil gi noen uføretrygd, og henvende seg direkte til uførepensjonsleverandøren.

Og dersom årsaken til din uførhet er endelig fastsatt og det ikke inntreffer endringer i din helse som påvirker din arbeidsevne resten av arbeidslivet, vil det som satte NN i uførefella ikke skje med deg.

Men dersom din arbeidsevne av denne eller andre årsaken endrer seg til det værre, og du da vil kunne ha rett på feks 100% uføretrygd fra NAV, vil grunnlaget for din uføretrygd bli vesentlig lavere fordi du i denne perioden er registrert med lavere inntektsgrunnlag fordi du bare har hatt feks 60% lønn. Og når din framtidige uføretrygd er beregnet til 66% av gjennomsnittsintekten i de 3 beste av 5 siste år, vil medføre lavere uføretrygd, slik som i NN sin sak.

Veien til varig uførhet går normalt gjennom en sykepengeperiode og arbeidsavklaringsperiode. Men grunnlaget for beregning av uføretrygd vil være din beregnede inntekt som om du ikke var syk i 3 beste av siste 5 år. Og det vil være et vesentlig bedre grunnlag enn om du for eksempel hadde hatt 60% arbeidsinntekt, og vil gi deg vesentlig mer i uføretrygd.

I tillegg har det betydning for din opptjening til alderspensjon. Når du mottar uføretrygd fra Nav vil du likevel opptjene pensjonsrettigheter som om du var i samme stilling og jobb til du var 62 år.

Mange velger av helsemessige årsaker å gå i redusert stilling og jobbe mindre i en periode fram mot alderspensjon. Og dersom arbeidsevnen deretter blir mindre og de vil ønske å søke uføretrygd, vil de årene med redusert arbeidsinntekt redusere uføretrygdens størrelse fram mot alderspensjonen, og føre til redusert opptjening i alderspensjonen.

Så søk råd før du velger å ta redusert inntekt eller vurderer å starte uttak fra annen uførepensjonsordning, i kombinasjon med redusert stillingsbrøk.

Bergen 28. jan. 2022

Arvid

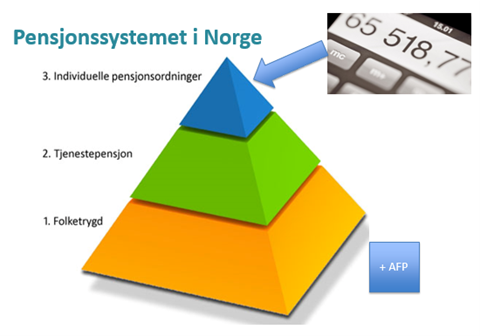

Egen pensjonskonto. Har du sjekket din??

Egen pensjonskonto gjelder for deg som jobber i en privat bedrift med innskuddspensjon.

Fra 2021 har 1,5 millioner nordmenn fått sin egen pensjonskonto, hvor pensjonsopptjening fra både nåværende og tidligere jobber samles på et sted.

Dette bør du gjøre 1-2-3

For å kunne gjøre en meningsfull sammenlikning og ta et opplyst valg trenger du opplysninger fra både Norsk Pensjon og Finansportalen. Vi anbefaler deg derfor å gjøre følgende:

1. Logg på Norsk Pensjon

Hos Norsk Pensjon finner du reservasjonsportalen (www.norskpensjon.no/reservasjon) Der kan du reservere deg mot flytting av pensjonskapitalbevis fra tidligere arbeidsforhold til Egen pensjonskonto. Du har 3 måneders reservasjonsfrist fra du mottar informasjon om pensjonskapitalbeviset. Videre vil du kunne se saldo og andre detaljer på dine avtaler. Du vil finne svar på følgende:

Hvem er arbeidsgivers leverandør av Egen pensjonskonto?

Hos Norsk Pensjon vil du vi kunne se hvilket selskap som er arbeidsgivers leverandør av Egen pensjonskonto (innskuddspensjon). Din Egen pensjonskonto vil være hos dette selskapet, hvis du ikke aktivt velger et annet selskap.

Hva er forvaltningsgebyret hos arbeidsgivers leverandør?

- Hos Norsk Pensjon vil du kunne se hva som er dine forvaltningsgebyrer (pris på forvaltning) i Egen pensjonskonto hos arbeidsgivers leverandør. Pensjonsopptjening i pensjonskapitalbevis fra tidligere arbeidsforhold, som automatisk flyttes inn i Egen pensjonskonto hvis du forholder deg passivt, vil få samme forvaltningsgebyr.

2. Sammenlign med andre selskaper på Finansportalen

I oversikten på Finansportalen finner du alle selskapene du kan velge som selvvalgt leverandør av Egen pensjonskonto. Her fremgår det hvilke gebyrer som gjelder for de enkelte selskapene, og du kan dermed sammenlikne disse med forvaltningsgebyrene som gjelder hos arbeidsgivers leverandør av Egen pensjonskonto.

3. Ta aktivt stilling til Egen pensjonskonto

På bakgrunn av opplysninger fra Norsk Pensjon og Finansportalen skal du nå ha et bedre beslutningsgrunnlag for å kunne ta et opplyst valg.

1. Dersom du ønsker å bli hos din arbeidsgivers leverandør, behøver du ikke foreta deg noe.

2. Ønsker du å velge et annet selskap enn din arbeidsgivers leverandør, ta direkte kontakt med selskapet du ønsker å bruke.

Når det gjelder den automatiske sammenslåingen hos arbeidsgivers leverandør, som vil finne sted dersom du ikke reserverer deg eller velger selskap selv, vil det være litt ulike fremdriftsforløp for sammenslåingen, avhengig av når pensjonskapitalbeviset er utstedt.

For pensjonskapitalbevis utstedt før 1. februar 2021

Sammenslåingen til arbeidsgivers pensjonsleverandør vil skje automatisk i løpet av 2021. Vær imidlertid oppmerksom på at sammenslåingen vil skje på et tilfeldig tidspunkt i perioden mellom 1. mai og 31. desember 2021. Du kan få nærmere informasjon om når i løpet av 2021 dine pensjonskapitalbevis samles hos arbeidsgivers leverandør ved å logge deg på reservasjonsløsningen hos Norsk Pensjon (www.norskpensjon.no/reservasjon). Selv om reservasjonsfristen er utløpt (per 1. mai 2021) kan du når som helst velge å samle alt hos en selvvalgt leverandør. Sammenslåingen hos en selvvalgt leverandør skal i så fall gjennomføres innen 30 dager.

For pensjonskapitalbevis utstedt etter 1. februar 2021

Her gjelder en reservasjonsfrist på 3 måneder fra du har mottatt informasjon om at det er utstedt et pensjonskapitalbevis. Forholder du deg passivt vil pensjonskapitalbeviset bli flyttet til Egen pensjonskonto hos arbeidsgivers leverandør etter utløpet av reservasjonsfristen. Du kan aktivt velge et annet pensjonsselskap selv. I så fall skal flyttingen gjennomføres til din selvvalgte leverandør innen 30 dager. Du kan også velge å samle pensjonskapitalbevis raskere hos arbeidsgivers leverandør. Dette kan gjøres i løpet av reservasjonsperioden i reservasjonsløsningen hos Norsk Pensjon gjennom en “samle nå”-funksjon. I så fall gjelder 30 dagers frist for å samle din pensjonsopptjening hos arbeidsgivers leverandør.

Ta uansett stilling til aksjeandelen i pensjonssparingen din

Uansett om du velger å bli hos arbeidstakers leverandør eller velge en selvvalgt leverandør, bør du benytte anledningen til også å ta stilling til hvordan din pensjonsportefølje er satt sammen. Har du lang tid igjen til pensjonsalder, vil det som regel være en fordel å ha en relativt høy aksjeandel i porteføljen. Dette vil sikre at du får med det den meravkastningen som aksjemarkedet gir, sammenliknet med helt trygge renteplasseringer. For langsiktig sparing vil som regel et globalt aksjefond være å foretrekke, fordi det gir den høyeste forventede avkastningen i forhold til den risikoen man tar.

for mer informasjon se: www.pensjonsportalen.no/pensjon/egen-pensjonskonto/

Arvid Åsen

Bergen 5.sept 2021

Betaler arbeidsgiveren din inn avtalt pensjonssparebeløp?

Sjekker du om din arbeidsgiver betaler inn til avtalt pensjonssparebeløp?

"88 ansatte i Trondheims-bedrifta Reinertsen står no i fare for å tape store pengar til pensjon etter at bedrifta vart slått konkurs i desember i fjor. Det viser seg at bedrifta ikkje betalte inn pengar til pensjonsordninga", skriv adressa.no.

Reglene for innbetaling av pensjon legger mye ansvar på den enkelte ansatte. Dersom du selv ikke følger med, kan du tape store penger.

«Et privatrettslig forhold»

Alle bedrifter av en viss størrelse er lovpålagt å etablere en pensjonsordning for sine ansatte. Finanstilsynet kan pålegge arbeidsgivere å opprette pensjonsordning og har myndighet til å gi dagbøter dette ikke skjer. Men det føres ingen offentlig kontroll med om avtalt beløp faktisk blir innbetalt. Slik forklarer finansministeren dette i et ferskt svar til Arbeiderpartiet:

«Finanstilsynet kan imidlertid ikke pålegge arbeidsgiver å betale inn manglende innskudd. Dette er et privatrettslig forhold som arbeidstaker selv må følge opp overfor arbeidsgiver,» svarer finansminister Siv Jensen (FrP) skriftlig svar til stortingsrepresentant Siv Henriette Jacobsen (Ap).

Når pensjonsordningen er etablert, er det forsikringsselskapet som administrerer ordningen. Men forsikringsselskapet er avhengig av at arbeidsgiver oppgir riktig informasjon om inn- og utmeldinger og om lønnsnivået til hver enkelt ansatt.

Myndighetene har ingen løpende kontroll med at bedriftene melder inn tilsette og opplyser om rett lønn. Forsikringsselskapet har heller ikke rapporteringsplikt til Finanstilsynet om informasjonen er feil eller mangelfull. Dette må du altså sjekke selv.

Hvordan kan du sjekke dette?

Forsikringsselskapene har etablert nettbaserte løsninger slik at du sjøl kan sjekke status for innbetalinger og hvilket lønnsnivå arbeidsgiver har rapportert inn til forsikringsselskapet, opplyser Finanstilsynet.

Landets største bank, DNB, bekrefter at de har en slik løsning. Der kan du logge deg inn i nettbanken og sjekke innbetalinger til pensjonsordningen.

"Du kan også sjekke hvilket lønnsgrunnlag som pensjonen er basert på", forteller Andreas Nyheim, kommunikasjonsrådgiver i DNB. "Dersom du ikke er personkunde hos banken, kan du koble deg på gjennom din egen bankforbindelse. Vi opplever at det er omtrent samme løsning som fins i resten av bransjen2, seier Nyheim.

Bestetida. 16 febr 2018

Alderpensjon og uførhet/sykmelding

Mange av oss opplever at vi blir sykmeldt i perioder av vårt yrkesliv. Og for noen blir resultatet at vi blir helt eller delvis arbeidsuføre. I tillegg til at sykdomsforløpet er krevende, opplever mange at det er mye å forholde seg til både med hensyn til arbeidsgiver og NAV.I slike faser er det viktig å være oppmerksom på sine rettigheter i forhold til tjenestepensjonsordningen i din bedrift.

- Hva ligger av uføredekninger i ordningen?

- Og hva skjer dersom du slutter i jobben eller bedriften endrer tjenestepensjonsordning mens du er sykmeldt?

Utmelding av arbeidstakerregisteret skal skje når arbeidstaker har vært sykmeldt over 12 måneder, slik bedriften har gjort i dette tilfellet. Utmeldingen har imidlertid i seg selv ingen selvstendig betydning for arbeidstakerens medlemskap i bedriftens pensjonsordning.

- Når en arbeidstaker som er syk ikke kan meldes ut av bedriftens pensjonsordning, skyldes dette at en har vært opptatt av at en arbeidstaker skal være sikret alderspensjon, også om vedkommende er blitt ufør og derfor ikke har mulighet til å ha fortsatt arbeidsinntekt, sier avdelingslederen for arbeidsrett i Deloitte til HegnarOnline.

- Rett til å fortsette til fylte 67 år Dette er ifølge advokaten bakgrunnen for at pensjonslovgivningen har bestemt at en bedrift må ha en pensjonsordning som dekker innskuddsfritak ved evt. arbeidsuførhet.

- Rent praktisk innebærer dette at bedriften er pålagt å tegne en forsikring for innskuddsfritak/premiefritak som sikrer at en arbeidstaker får rett til pensjonsopptjening på minst et minimumsnivå selv om vedkommende er ufør.

- Derfor vil arbeidstaker ha rett til å fortsette sitt medlemskap i pensjonsordningen frem til vedkommende tar ut alderspensjon, senest ved fylte 67 år, fortsetter Helvik.

Når kan utmelding skje? Utmelding av arbeidstakeren fra bedriftens pensjonsordning avhenger ifølge advokaten av om arbeidstakeren

kommer tilbake i arbeid (for denne bedriften eller ny arbeidsgiver), ellerkommer tilbake i arbeid (for denne bedriften eller ny arbeidsgiver), eller

forblir ufør frem til pensjonsalder.forblir ufør frem til pensjonsalder.

- I prinsippet, og i denne sammenheng, legger man til grunn at man anses som ufør dersom man er 20 prosent arbeidsufør, eller mer, sier Helvik.

Om arbeidstakeren kommer tilbake til bedriften i dette tilfellet, vil han gjeninntre som vanlig medlem i pensjonsordningen og utmelding vil ikke lenger være aktuelt.

- Om han tar arbeid hos annen arbeidsgiver, vil personen - som følge av at han slutter i bedriften - kunne meldes ut av bedriftens pensjonsordning og gå inn i den nye arbeidsgiverens pensjonsordning.

- Innskuddsfritaket opphører på tidspunkt for fratredelse i bedriften, avslutter Deloitte-advokaten overfor HegnarOnline.

Bestetida. febr 2018

Sparebeløp viktigere enn rentenivå.

Lave renter gir små pensjoner???

Pensjonene for ansatte i private bedrifter har krympet betydelig med det lave rentenivået. Det kan fort bety flere hundre tusen i lavere pensjonssparing.

Denne artikkel i Bergens Tidende 11 januar

kan gi inntrykk av at det er rentenivået I Norge som er avgjørende for hvor stor pensjon du vil få.

Jeg har stor respekt for Tor Sydnes og Dag Tore Roe, og stiller ikke spørsmål ved deres kompetanse, men jeg mener at artikkelen

gir folk flest en feil oppfatning av hva som er sammenhengen mellom sparing og pensjon.

Det er en helt klar sammenheng mellom rentenivå og generell avkastning på alle typer investeringsporteføljer som i dag benyttes i forvaltning av

alle pensjonsporteføljer i Norge.

Men avgjørende betydning for din framtidige pensjon er hvor mye du sparer og hvor lenge du sparer.

Sparing til pensjon er like enkelt som annen sparing. Du må sette av penger i dag, dersom du

vil ha noe å handle for i framtiden. Og størrelsen på sparingen er avgjørende for hvor mye du kan handle for om noen år.

Et enkelt regnestykke er at dersom du er arbeidstaker i en bedrift med OTP (obligatorisk tjenestepensjon)

setter din arbeidsgiver av 2% av din lønn, fratrukket 1G = ca 92000.- kroner, til din framtidige pensjon.

Grovt forenklet og uavhengig av din lønn, vil du i løpet av 40år få satt inn på din pensjonskonto 2% av lønnen

din hvert år. Og når du som pensjonist skal ta dette ut igjen, for eksempel i løpet av 10 år, vil du sitte igjen med ca 8% av inntekten din i tilleggspensjon fra din tjenestepensjon. Og det er lite i tjenestepensjon uansett hvilken

rente markedet har hatt i løpet av de 40 årene.

Setter derimot din bedrift av 7% av din lønn, og fra 1. lønnskrone pr. år i 40 år, vil du kunne hente ut igjen 28% av din årlige lønnsinntekt til bruk

pr. år i 10 år. Og det er en veldig god tjenestepensjon uavhengig av rentemarkedet.

Hvor kommer så dette med renter og avkastning inn i bildet. I Norge i likhet med mange andre land, benytter Norges Bank rente som et virkemiddel mot

inflasjon. Dersom vi har tendenser i retning av uønsket prisvekst settes renten opp, og motsatt ved veldig lav inflasjon/prisvekst.

I tillegg er det en nær sammenheng mellom prisvekst og lønnsvekst. Målet med lønnsutvikling

er minst å ivareta kjøpekraft, men aller helst øke kjøpekraften. At lønnen skal øke mer enn prisveksten.

Målet med forvaltning av dine sparekroner er at avkastningen minst skal være så god at

den kompenserer for prisstigningen i samme periode. Da får du beholde samme kjøpekraft som når du satte av beløpet.

Så tilbake til rente og pensjon. Dersom avkastningen i din framtidige sparing er god nok til å være

lik renteutviklingen og helst litt bedre, vil den medføre at din sparing i 2016, gir deg samme kjøpekraft i 2056. Og dersom avkastningen i en sammensatt pensjonsportefølje gir en meravkastning på 2-4 % i forhold til normalrente,

som er et mål for alle porteføljeforvaltere, så gir dette økt kjøpekraft i forhold til det beløpet som du sparte, og trolig på linje med eller bedre enn lønnsutviklingen i samme periode.

Mao så

lenge renta speiler hvordan prisene utvikler seg, så endres i liten grad din disponible kjøpekraft i framtidig pensjon, selv om pensjonsbeholdning kan bli endret ved endring i rentenivået.

Så kjære medarbeider. Velg å

være ansatt i en bedrift med god pensjonsordning. Med de nye innskuddssatsene som gir arbeidsgiver mulighet for å sette av 7% av inntekt opp til lønn på ca kr 630000.- og inntil 25,1% på lønn utover denne lønn opp

til ca kr 1.1.mill vil dette gi deg god framtidig tilleggspensjon på høyde med det som det offentlige gir uavhengig av framtidig rentenivå.

Men selvfølgelig må du la gode pensjonsforvaltere ha din fullmakt til å bruke

alle aktiva klasser fra renter til aksjer for å gi deg den beste avkastningen.

Og dersom du bare har 2% i tjenestepensjon. Så må du spare mer sjøl.

Mvh

Arvid Åsen

debatt innlegg til BT trykket 28 jan.2016

Nyeste kommentarer

28.01 | 08:06

Hei igjen. Begge mønster er i en bok av Jenny Alderbrant, "Strikk votter, sokker og luer."

27.01 | 21:11

Hei! Hvor kan jeg få tak i oppskrift på Mikkel rev votten og votten med kattemotiv?

Del denne siden